Dans cet article, vous trouverez les différentes informations concernant les traitements de fin d’année. En complément, nous vous invitons à vous mettre en relation avec votre conseil juridique et social, ou vos caisses de cotisation, afin de vérifier ces informations.

Assujettissements fiscaux

Même si le transfert des contributions de formation professionnelle et d’apprentissage auprès du réseau des Urssaf et des caisses de MSA est effectif depuis le 1er janvier 2022, il convient de respecter les contrôles du cahier technique.

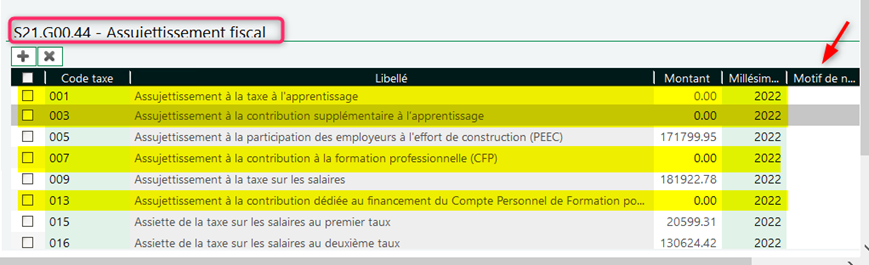

Il convient donc de déclarer les codes de cotisations ci-dessous à 0 sur la DSN de décembre 2022 (ou novembre 2022 pour les sociétés

« 001 – Assujettissement à la taxe à l’apprentissage,

« 003 – Assujettissement à la contribution supplémentaire à l’apprentissage »,

« 007 – Assujettissement à la contribution à la formation professionnelle (CFP) »,

« 013 – Assujettissement à la contribution dédiée au financement du Compte Personnel de Formation pour les titulaires de CDD (CPF-CDD) ».

Un automatisme est développé sur DS 13.20 pour que ces assujettissements soient générés à 0,00.

Concernant les codes ci-dessous, ils se déclarent comme les autres années et leur montant est obligatoire.

« 005 – Assujettissement à la participation des employeurs à l’effort de construction (PEEC) »

« 009 – Assujettissement à la taxe sur les salaires »

« 015 – Assiette de la taxe sur les salaires au premier taux »

« 016 – Assiette de la taxe sur les salaires au deuxième taux »

Ces assujettissements se déclarent en bloc S21.G00.44 (bloc 44).

Ce segment peut s’alimenter automatiquement dans votre DSN de novembre pour les sociétés en décalage ou de décembre pour les autres via la variable DSN_ASSUJETTISSEMENT_FISCAL (onglet Etablissement de la DSN) ;

Dans tous les cas, il se peut que des ajustements manuels soient à faire ; la déclaration de l’assujettissement est obligatoire, y compris en situation de non-assujettissement.

Dans le cas particulier de non-assujettissement à la taxe d’apprentissage, un motif doit être renseigné.

Ces bases sont à déclarer sur chaque établissement.

Pour rappel, il n’est plus nécessaire de renseigner les rubriques de la DSN spécifiques à la CVAE.

La déclaration CVAE actuelle (formulaire n°1330-CVAE-SD) télédéclarée une fois par an continuera à être déposée selon les modalités habituelles.

Honoraires

La déclaration des honoraires versés au titre de l’exercice 2022 pourra être faite sur la DSN de décembre ou sur le site www.impots.gouv.fr, rubrique professionnels/accès spécialisés/tiers déclarants.

Concernant le régime agricole, une démarche en cohérence avec celle du régime général est prévue pour la 2460 (TD bilatérale MSA-DGFIP).

Les honoraires doivent être déclarés pour l’ensemble de l’année civile N sur la DSN de décembre N souscrite en janvier N+1 (article 240 du CGI).

Les honoraires sont toujours déclarés pour l’année civile, quelle que soit la date de clôture de l’exercice de l’entreprise. Ainsi, pour les entreprises qui ne clôturent pas leur exercice au 31 décembre, l’obligation demeure de déclarer les honoraires sur la DSN de décembre.

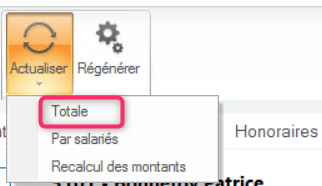

La saisie des bénéficiaires et honoraires se fait par le même menu que l’année dernière accessible soit par la DSN (menu : Etats \DSN\DSN mensuelle).

Après saisie des bénéficiaires puis des honoraires, vous pourrez les générer dans la dernière DSN de l’année via le bouton « Actualiser »

Si vous préférez les déclarer plus tard, vous pourrez les saisir sur le site www.impots.gouv.fr ou via le biais des DSN mensuelles.

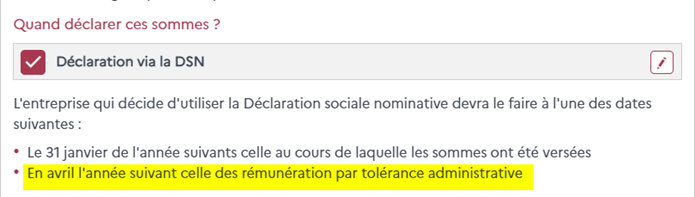

En effet, lorsque la déclaration est effectuée via le dépôt d’une DSN, elle peut intervenir jusqu’au mois d’avril de l’année qui suit le paiement des rémunérations (soit sur les DSN de janvier à mars 2023) : en savoir plus.

Dans ce cas, il faut veiller à ce que la date de DSN soit renseignée correctement afin qu’elle alimente la DSN souhaitée lors de l’actualisation

D’autre part, j’attire votre attention sur le fait de vérifier les N° de Siret de vos bénéficiaires via le site https://www.societe.com avant l’envoi de votre DSN contenant vos honoraires. En effet, c’est l’une des causes principales de rejet.

Compte professionnel de Prévention (ex Pénibilité)

Toute entreprise doit prévenir la pénibilité au travail, quelles que soit sa taille et ses activités.

L’employeur a l’obligation de déclarer chaque année l’exposition à des facteurs de pénibilité dès lors que cette exposition dépasse certains seuils réglementaires.

Pour les contrats demeurant en cours à la fin de l’année civile : la déclaration des facteurs intervient dans la dernière DSN de l’année civile.

Pour les contrats s’achevant au cours de l’année civile : la déclaration des facteurs est portée dans la DSN du mois de départ.

L’exposition peut concerner un facteur de pénibilité (mono-exposition) ou plusieurs facteurs (multi-exposition).

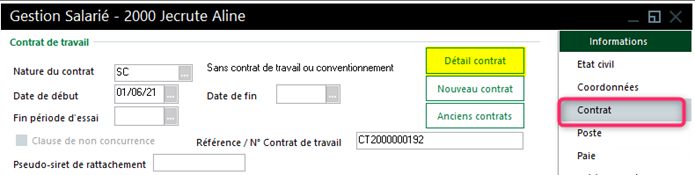

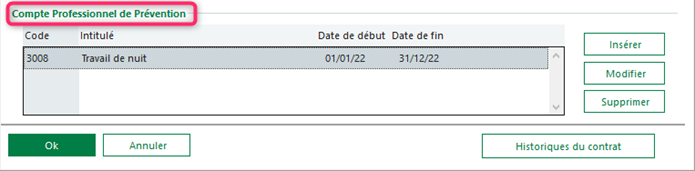

Avant de générer votre DSN, renseignez dans la fiche de personnel via le bouton Détail contrat de la page Contrat les risques auxquels a été exposé le salarié.

Vous avez le cadre Compte Professionnel de Prévention en bas d’écran et vous insérez le(s) facteur(s) de risque par le bouton Insérer.

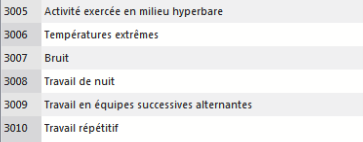

Attention seuls les 6 facteurs de risque ci-dessous font l’objet d’une déclaration de la part de l’employeur en 2022 :

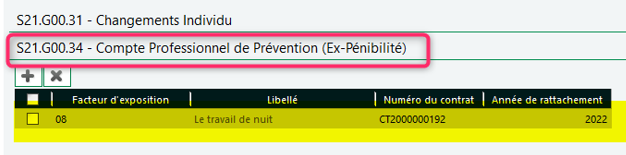

Après génération, vous retrouverez ces risques en S21.G00.34 :

Ce bloc est seulement alimenté dans la dernière DSN de l’année pour les salariés toujours présents dans la société ou dans la DSN du mois de leur départ.

Effectifs au 31/12

Extrait de la fiche DSN Info N° 1324 :

https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/1324/kw/1324

« Le décret n°2017-858 du 9 mai 2017 ne rend plus obligatoire, à compter du 1er janvier 2018, la déclaration de ces rubriques par les entreprises.

Le calcul de l’effectif sera désormais réalisé par l’ACOSS à partir des données individuelles véhiculées en DSN, pour les établissements pour lesquels la substitution de la DADS-U par la DSN est avérée.

Toutefois, en vue de sécuriser l’entrée en DSN du secteur public et du secteur maritime, la poursuite de la transmission des effectifs est souhaitée de façon systématique pour ces secteurs. »

Si votre société n’appartient ni au secteur public ni au secteur maritime, vous n’êtes donc plus dans l’obligation de déclarer vos effectifs sur la DSN de décembre.

Dans le cas contraire, il faudra déclarer l’effectif moyen de votre entreprise au 31/12/2022.

Il est apprécié au niveau de l’entreprise, tous établissements confondus.

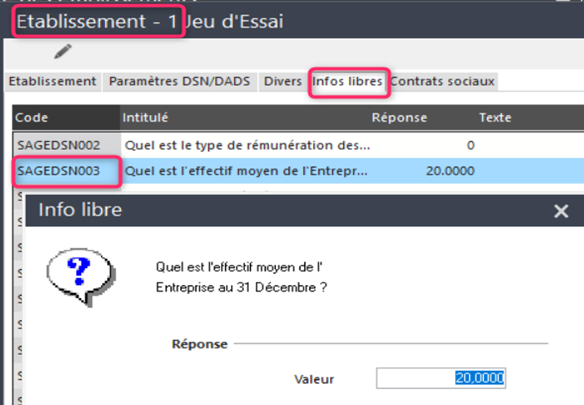

Pour remettre cette valeur à jour, vous pouvez renseigner l’info libre SAGEDSN003 de votre établissement principal.

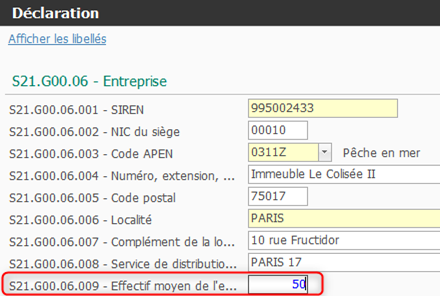

Ou saisir la valeur directement sur la dernière DSN de l’année – Onglet Déclaration – Segment S21.G00.06.009 ; l’effectif est apprécié au niveau de l’entreprise (tous établissements confondus)

Cette information n’est à renseigner que sur l’établissement principal et doit correspondre à l’effectif de l’entreprise.

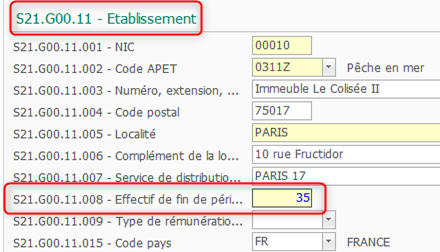

En revanche, sur le segment S21.G00.11.008 présent sous l’onglet Etablissement de votre DSN, il s’agit de l’effectif de chaque établissement.

Afin de renseigner l’effectif moyen de l’entreprise au 31 décembre (rubrique S21.G00.06.009), vous devez suivre les consignes indiquées sur le site de l’URSSAF.

Nous vous invitons à consulter également la fiche consigne en cliquant ici.

Plafond fiscal des exonérations HS

Une fois vos paies de décembre (ou de novembre pour les sociétés en décalage de paie) faites mais avant transmission à vos salariés, contrôler, en éditant un livre de paie annuel, que vous n’avez pas dépassé le plafond fiscal annuel d’exonération des Heures Supplémentaires (rub. 7990 ou équivalente), soit 8037 € en 2022 :

Attention ! Sachant que ce plafond a été augmenté tardivement (en septembre), si des salariés avaient atteint le plafond de 5358 € à fin août, il faudrait contrôler que le retard d’exonération a été rattrapé d’ici à fin décembre 2022 (ou novembre 2022 pour les sociétés en décalage de paie).

Si ce n’est pas le cas (salariés ayant fait plus de 8037€ d’heures complémentaires et supplémentaires à fin décembre (ou novembre 2022 pour les sociétés en décalage de paie) et ayant moins de 8037 € d’exonération fiscale), je vous invite à prendre contact avec notre service de hotline.

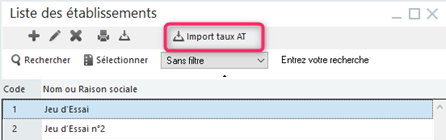

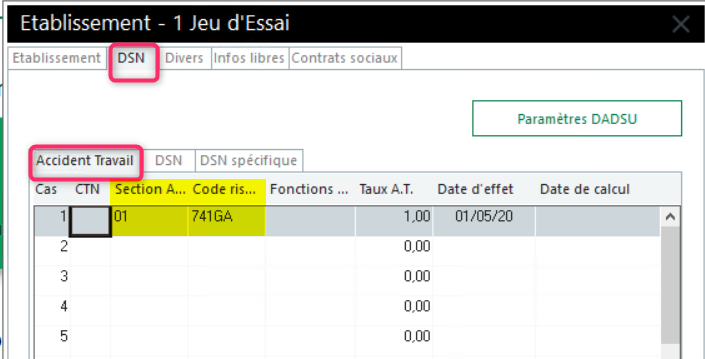

Dématérialisation du taux AT/MP

N’oubliez pas que la notification dématérialisée du taux de cotisation AT/MP est devenue obligatoire depuis le 1er janvier 2022 (loi de finances de la Sécurité sociale). Cela concerne toutes les entreprises, quel que soit leur effectif !

Avant de faire vos paies de janvier 2023, vous pourrez récupérer vos taux en Listes – Etablissements via le bouton « Import taux AT ».

Attention, avant d’importer votre taux AT, vérifier que le code Risque et code section soient identiques à ce qui est indiqué sur le fichier d’import sans cela une deuxième ligne sera importée et les taux AT dans les bulletins ne seront pas modifiés.

Pour supprimer une ligne de taux AT importée à tort, il faut :

- Effacer le code section, Tabuler, effacer le code risque, Tabuler, mettre le taux à 0, Tabuler et la date d’effet se supprimera.

Un répertoire devra être défini dans les paramètres de paie avant d’importer les taux AT ;

Besoin de plus d’informations ? Nos experts se tiennent à votre disposition à l’adresse contact@nrc.fr et par téléphone au 03 20 91 44 03.